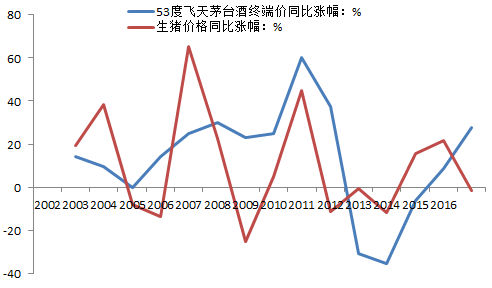

2017-03-15 | 发布者:李芳芳 | 来自工程机械在线 (原标题:价格传导切磋:白酒、猪肉与挖掘机) 3月9日,国度统计局宣布了2月份PPI以及CPI数据,PPI高达7.8%,而CPI只有0.8%。从表象来看,制造业上游与中游的价格传导较为顺畅,但往下流的传导却较着受阻。这也基本印证了本人自去年7月以来一直对峙的不雅点:通胀已经成为奢望。近期,茅台等高端白酒价格飙涨,而猪肉价格下跌,这是汗青上极其少见的征象。为此,本文经由过程比力高端白酒、猪肉以及挖掘机三者销量与价格的变化,阐发上中下流之间价格传导环境和对于经济的影响。 茅台涨价与猪肉贬价暗地里的逻辑 2016年,53度飞天茅台的零售均价为1000元摆布,今朝,酒仙网上飞天茅台的价格为1239元,短短几个月价格上涨24%。与此同时,国度统计局宣布的2月份猪肉价格却比去年同期下跌0.9%。在通胀预期较高的期间,食物年夜类中差别细项价格上涨幅度纷歧很正常,但猪肉价格不涨反跌,却几多有点异样,假如再不雅察CPI分项中的食物以及非食物,可以发明2月份食物价格竟然下跌4.3%。 CPI中食物与非食物的分类指数颠簸  资料来历:国度统计局,中泰研究所盛旭供图 也许,春节比去年提早、暖冬征象等可以用来注释2月份食物价格的年夜幅回落,但非食物价格比去年同期上涨了2.2%,也不算年夜。至少到今朝为止,还未看出通胀加重的迹象。同理,2月份PPI中糊口资料的价格只上涨了0.8%,申明上游以及中游价格年夜幅上涨的效应并无传导至下流。 那末,怎样注释茅台、五粮液等高端白酒价格的飙涨呢?咱们知道,价格由供需瓜葛决议。从供应角度看,茅台、五粮液的厂家一直在扩展产能,故从供应端没法注释价格上涨的缘故原由;从需求角度看,严酷节制公款消费的八项划定是2012年末出台的(预计此前茅台的公款消费占其总销量的40%),故飞天茅台的价格在2012年创下2200元一瓶的汗青新高后,自2013年最先走低,别离跌至1519元(2013年)、980元(2014年)元以及920元(2015年)。 虽然在2016年以前,茅台的价格在不停回落,但其作为高端白酒的品牌效应却在平易近间获得了强化:2013年严控三公消费的配景下其销量预计削减,但2014~2016年销量增幅逐年扩展(2015年以后预计在20%以上),尤为在2016年下半年以后,茅台价格再度上涨。 茅台等高端白酒价格上涨的动力重要来自需求端改良,如海内企业总体盈利状态最先好转,上市公司自去年三季度起盈利增速遍及回升;尤为是去年房地产市场的火爆,住民住房发卖额增速年夜幅回升并创下汗青新高,降生了一多量因房地产投资患上益的暴富群体。 与暴富群体形成光鲜反差的是,这些年来城镇住民的总体收入增速始终低于GDP增速,更低于企业盈利增速,2016年以来尤其较着,这能否注释茅台价格上涨而猪肉价格走弱的缘故原由呢? 从汗青上看,猪肉价格的上涨与茅台价格的上涨和GDP增速的上升都是一致的,如2009年推出两年4万亿投资刺激政策,陪同着投资增速的年夜幅爬升,白酒、猪肉以及年夜宗商品价格齐飞。这一轮上涨的则是高端消费品以及钢铁、水泥等,一般消费品缺席了。 2002年至今茅台与生猪价格的同比涨幅

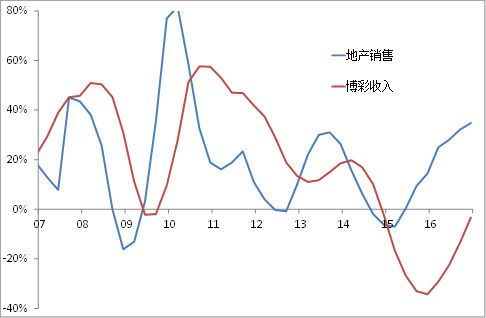

资料来历:国度统计局,中泰研究所盛旭供图 也许,春节比去年提早、暖冬征象等可以用来注释2月份食物价格的年夜幅回落,但非食物价格比去年同期上涨了2.2%,也不算年夜。至少到今朝为止,还未看出通胀加重的迹象。同理,2月份PPI中糊口资料的价格只上涨了0.8%,申明上游以及中游价格年夜幅上涨的效应并无传导至下流。 那末,怎样注释茅台、五粮液等高端白酒价格的飙涨呢?咱们知道,价格由供需瓜葛决议。从供应角度看,茅台、五粮液的厂家一直在扩展产能,故从供应端没法注释价格上涨的缘故原由;从需求角度看,严酷节制公款消费的八项划定是2012年末出台的(预计此前茅台的公款消费占其总销量的40%),故飞天茅台的价格在2012年创下2200元一瓶的汗青新高后,自2013年最先走低,别离跌至1519元(2013年)、980元(2014年)元以及920元(2015年)。 虽然在2016年以前,茅台的价格在不停回落,但其作为高端白酒的品牌效应却在平易近间获得了强化:2013年严控三公消费的配景下其销量预计削减,但2014~2016年销量增幅逐年扩展(2015年以后预计在20%以上),尤为在2016年下半年以后,茅台价格再度上涨。 茅台等高端白酒价格上涨的动力重要来自需求端改良,如海内企业总体盈利状态最先好转,上市公司自去年三季度起盈利增速遍及回升;尤为是去年房地产市场的火爆,住民住房发卖额增速年夜幅回升并创下汗青新高,降生了一多量因房地产投资患上益的暴富群体。 与暴富群体形成光鲜反差的是,这些年来城镇住民的总体收入增速始终低于GDP增速,更低于企业盈利增速,2016年以来尤其较着,这能否注释茅台价格上涨而猪肉价格走弱的缘故原由呢? 从汗青上看,猪肉价格的上涨与茅台价格的上涨和GDP增速的上升都是一致的,如2009年推出两年4万亿投资刺激政策,陪同着投资增速的年夜幅爬升,白酒、猪肉以及年夜宗商品价格齐飞。这一轮上涨的则是高端消费品以及钢铁、水泥等,一般消费品缺席了。 2002年至今茅台与生猪价格的同比涨幅  资料来历:Wind、酒仙网等,中泰研究所范劲松供图 我曾经在2010年底揭晓的《从茅台以及猪肉涨幅看贫富差距》一文中,提出茅台价格指数是富人价格指数,猪肉价格指数是布衣价格指数。如今,我仍旧对峙这一不雅点,即在供应端没有呈现较着变化的环境下,某类商品价格的颠簸更多地取决于该类商品主流消费群体的收入变化。 房产发卖额与澳门博彩业毛收入的瓜葛 2012年我曾经撰文指出,澳门博彩业的毛收入变化与海内房地产投资增速之间有很年夜的相干性,是以,没关系把澳门博彩业作为不雅察中国经济景心胸的一个窗口。据澳门统计暨普查局统计,本年2月澳门博彩业毛收入创下两年新高到达29亿美元,同比增加17.8%。以前,澳门博彩业毛收入履历了长达两年半的负增加,最低点呈现在2016年6月,今朝已经持续三个季度回升。 很是偶合的是,茅台价格也是从2016年7月最先回升,只管澳门博彩业毛收入的回落比茅台价格的回落晚了一年,二者昔时均遭到限定三公消费的负面影响。不外,因为住民储蓄以及平易近间本钱范围愈来愈年夜,高端消费范畴已经逐步挣脱对于公款消费的依靠。 博彩业收入与高端白酒价格颠簸高度相干

资料来历:Wind、酒仙网等,中泰研究所范劲松供图 我曾经在2010年底揭晓的《从茅台以及猪肉涨幅看贫富差距》一文中,提出茅台价格指数是富人价格指数,猪肉价格指数是布衣价格指数。如今,我仍旧对峙这一不雅点,即在供应端没有呈现较着变化的环境下,某类商品价格的颠簸更多地取决于该类商品主流消费群体的收入变化。 房产发卖额与澳门博彩业毛收入的瓜葛 2012年我曾经撰文指出,澳门博彩业的毛收入变化与海内房地产投资增速之间有很年夜的相干性,是以,没关系把澳门博彩业作为不雅察中国经济景心胸的一个窗口。据澳门统计暨普查局统计,本年2月澳门博彩业毛收入创下两年新高到达29亿美元,同比增加17.8%。以前,澳门博彩业毛收入履历了长达两年半的负增加,最低点呈现在2016年6月,今朝已经持续三个季度回升。 很是偶合的是,茅台价格也是从2016年7月最先回升,只管澳门博彩业毛收入的回落比茅台价格的回落晚了一年,二者昔时均遭到限定三公消费的负面影响。不外,因为住民储蓄以及平易近间本钱范围愈来愈年夜,高端消费范畴已经逐步挣脱对于公款消费的依靠。 博彩业收入与高端白酒价格颠簸高度相干  资料来历:酒仙网、澳门统计暨普查局,中泰研究所范劲松供图 假如把澳门博彩业毛收入的同比增速与海内室第销量的同比增速做比力,也会发明二者存在很年夜的相干性:海内房地产发卖收入的增幅在2015年头见底,澳门博彩业的毛收入增速在2015年末也见底了。从逻辑上讲,房地产发卖收入增速的年夜幅上升,一定使患上部门高收入群体的收入年夜幅上升,因而刺激高等消费增速的上升,如游览业、豪侈操行业等消费增速的回升。不外,在对于相干数据做阐发时,需要剔除了三公消费受限以及人平易近币贬值这两年夜因素。 博彩业毛收入增幅与海内房产发卖收入增幅

资料来历:酒仙网、澳门统计暨普查局,中泰研究所范劲松供图 假如把澳门博彩业毛收入的同比增速与海内室第销量的同比增速做比力,也会发明二者存在很年夜的相干性:海内房地产发卖收入的增幅在2015年头见底,澳门博彩业的毛收入增速在2015年末也见底了。从逻辑上讲,房地产发卖收入增速的年夜幅上升,一定使患上部门高收入群体的收入年夜幅上升,因而刺激高等消费增速的上升,如游览业、豪侈操行业等消费增速的回升。不外,在对于相干数据做阐发时,需要剔除了三公消费受限以及人平易近币贬值这两年夜因素。 博彩业毛收入增幅与海内房产发卖收入增幅  资料来历:wind、澳门统计暨普查局,中泰研究所王晓东供图 例如,2016年中国住民在海外的豪侈品消费锐减40%,这显然与人平易近币贬值有关,但同期海内的豪车销量却较着增多,如奥迪、宝马、疾驰、捷豹路虎、凯迪拉克、雷克萨斯、沃尔沃、保时捷、英菲尼迪、林肯以及歌唱这11家奢华车企累计销量到达216.38万辆,较2015年同期的186.28万辆增加16.1%,远远高于2015年同比6.4%的增加幅度,同时也高于去年海内乘用车市场14.9%的总体增速。 挖掘性能助推下流突起吗 在基建投资以及采掘业复苏的强劲鞭策下,2017年挖掘机的产量以及销量或者将创汗青新高。已往,咱们提患上至多的就是立异,依赖科技前进来拉动经济成长,即所谓的 立异驱动、转型成长 。中国经济自2011年以来增速一直下行,基建投资则逆势高增加,至2016年才最先奏效,申明中国经济的稳增加仍患上靠基建以及房地产投资,立异以及转型都需要漫长的历程。 就连挖掘机这种行业要连结盈利,也需要在全世界的竞争中获取响应的市场份额,由于中国不成能一直依靠基建投资的高增加来稳增加,如从挖掘机产量上看,2014年3月到2016年1月持续23个月负增加,且此中21个月降速跨越10%。但本年2月份海内挖掘机销量同比增长300%,增速创汗青新高,只管销量仍未立异高。 中游突起的底子缘故原由,就是供应按捺、需求上升。自2012年制造业呈现产能多余以后,其固定资产投资增速连续下行,现实上就是抑产能,但当局自2014年起连续扩展基建投资范围,尤为2016年当局投资范围年夜幅增加,促使上游价格向中游传导,可是,中游向下流传导却没有那末顺畅,尤为是出产资料价格向糊口资料价格传导较着受阻。 传导受阻的重要缘故原由是下流需求不足,即下流的供应整体多余,但需求并无较着晋升,除了了诸如 小排量汽车车辆购置税减半征收 之类的优惠政策以外,增长住民收入、鼓动勉励消费政策其实不多。更重要的缘故原由是,因为基建投资对于拉动GDP的边际效应递减,对于于住民收入的晋升更有限,这使患上下流需求持久不振,终端消费天然就难有转机了。 2013年以来,城镇住民的可支配收入增速一直低于GDP的增速,这可以注释为什么现实消费增速不停下行。此外,海内住民强烈的投资房产偏好,使患上购房者每一年需要蒙受巨额的购房款以及还贷压力,这也按捺了部门消费需求。如2016年新居(室第)发卖额是9.9万亿,占城镇住民可支配收入总额(人均3.36万元*7.93亿人)约为37%,即便扣除了4.8万亿新增房贷,加之20万亿房贷余额的利钱成本约1万亿,预计购房者花在购房上的用度占其可支配收入的比重约为23%。 城镇住民可支配收入增速低于GDP增速

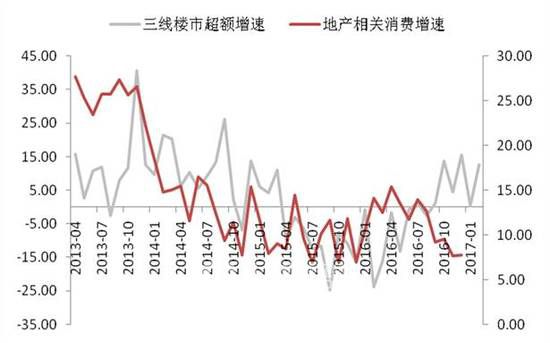

资料来历:wind、澳门统计暨普查局,中泰研究所王晓东供图 例如,2016年中国住民在海外的豪侈品消费锐减40%,这显然与人平易近币贬值有关,但同期海内的豪车销量却较着增多,如奥迪、宝马、疾驰、捷豹路虎、凯迪拉克、雷克萨斯、沃尔沃、保时捷、英菲尼迪、林肯以及歌唱这11家奢华车企累计销量到达216.38万辆,较2015年同期的186.28万辆增加16.1%,远远高于2015年同比6.4%的增加幅度,同时也高于去年海内乘用车市场14.9%的总体增速。 挖掘性能助推下流突起吗 在基建投资以及采掘业复苏的强劲鞭策下,2017年挖掘机的产量以及销量或者将创汗青新高。已往,咱们提患上至多的就是立异,依赖科技前进来拉动经济成长,即所谓的 立异驱动、转型成长 。中国经济自2011年以来增速一直下行,基建投资则逆势高增加,至2016年才最先奏效,申明中国经济的稳增加仍患上靠基建以及房地产投资,立异以及转型都需要漫长的历程。 就连挖掘机这种行业要连结盈利,也需要在全世界的竞争中获取响应的市场份额,由于中国不成能一直依靠基建投资的高增加来稳增加,如从挖掘机产量上看,2014年3月到2016年1月持续23个月负增加,且此中21个月降速跨越10%。但本年2月份海内挖掘机销量同比增长300%,增速创汗青新高,只管销量仍未立异高。 中游突起的底子缘故原由,就是供应按捺、需求上升。自2012年制造业呈现产能多余以后,其固定资产投资增速连续下行,现实上就是抑产能,但当局自2014年起连续扩展基建投资范围,尤为2016年当局投资范围年夜幅增加,促使上游价格向中游传导,可是,中游向下流传导却没有那末顺畅,尤为是出产资料价格向糊口资料价格传导较着受阻。 传导受阻的重要缘故原由是下流需求不足,即下流的供应整体多余,但需求并无较着晋升,除了了诸如 小排量汽车车辆购置税减半征收 之类的优惠政策以外,增长住民收入、鼓动勉励消费政策其实不多。更重要的缘故原由是,因为基建投资对于拉动GDP的边际效应递减,对于于住民收入的晋升更有限,这使患上下流需求持久不振,终端消费天然就难有转机了。 2013年以来,城镇住民的可支配收入增速一直低于GDP的增速,这可以注释为什么现实消费增速不停下行。此外,海内住民强烈的投资房产偏好,使患上购房者每一年需要蒙受巨额的购房款以及还贷压力,这也按捺了部门消费需求。如2016年新居(室第)发卖额是9.9万亿,占城镇住民可支配收入总额(人均3.36万元*7.93亿人)约为37%,即便扣除了4.8万亿新增房贷,加之20万亿房贷余额的利钱成本约1万亿,预计购房者花在购房上的用度占其可支配收入的比重约为23%。 城镇住民可支配收入增速低于GDP增速  资料来历:wind,中泰研究所盛旭供图 有人以为,近来三四线都会房地产销量的增长,有助于家电、家具或者其他家居用品的消费增加,但现实数据其实不撑持这一判定,由于即便在去年住房销量年夜幅增长的环境下,消费增速都是降落的。 三线都会销量晋升与房产消费瓜葛不年夜

资料来历:wind,中泰研究所盛旭供图 有人以为,近来三四线都会房地产销量的增长,有助于家电、家具或者其他家居用品的消费增加,但现实数据其实不撑持这一判定,由于即便在去年住房销量年夜幅增长的环境下,消费增速都是降落的。 三线都会销量晋升与房产消费瓜葛不年夜  资料来历:wind,中泰研究所盛旭供图 是以,下流可否突起,要害看住民收入增速可否晋升。经由过程政策刺激以及国度财力投入来鞭策基建投资或者房地产投资,可以解决部门产能多余问题,尤为可让国企占多数的周期性行业扭亏为盈,同时也能动员制造业投资增速的回升,从而使2017年的经济增速有望回升,但毛病在于它对于住民收入增加的孝敬不年夜,且轻易致使高收入群体与中低收入群体之间的收入差距进一步扩展。固然,在一些投资人的眼里,呈现的这些问题同时也是时机。(李迅雷系齐鲁资管首席经济学家)

资料来历:wind,中泰研究所盛旭供图 是以,下流可否突起,要害看住民收入增速可否晋升。经由过程政策刺激以及国度财力投入来鞭策基建投资或者房地产投资,可以解决部门产能多余问题,尤为可让国企占多数的周期性行业扭亏为盈,同时也能动员制造业投资增速的回升,从而使2017年的经济增速有望回升,但毛病在于它对于住民收入增加的孝敬不年夜,且轻易致使高收入群体与中低收入群体之间的收入差距进一步扩展。固然,在一些投资人的眼里,呈现的这些问题同时也是时机。(李迅雷系齐鲁资管首席经济学家)